Các chính sách mạnh tay hướng đến thúc đẩy kinh tế nội địa Mỹ

Trong cuộc tranh cử, ông Trump đã tuyên bố sẽ thực hiện những chính sách mạnh tay như trục xuất người nhập cư bất hợp pháp, áp thuế nhập khẩu ở mức cao và giảm thuế cho doanh nghiệp, người dân trong nước. Bên cạnh đó, ông Trump đề xuất áp thuế 10-20% với hàng nhập từ các nước, riêng Trung Quốc là 60%. Mức này cao hơn nhiều so với thuế trung bình 2% đang áp dụng với hàng hóa phi nông nghiệp xuất sang Mỹ. Ngoài ra, không đánh thuế tiền hoa hồng, tiền làm thêm giờ hoặc trợ cấp cho người lao động và dừng thu thuế từ tiền phúc lợi an sinh xã hội. Mặt khác, ông Trump đã gây áp lực lên Cục Dự trữ Liên bang Mỹ (FED) nhằm giữ mức lãi suất thấp, tạo điều kiện cho doanh nghiệp vay vốn dễ dàng. Nhìn chung, những chính sách của ông Trump nhằm thúc đẩy kinh tế nội địa, khiến hàng hóa nhập khẩu trở nên đắt đỏ hơn để thúc đẩy sản xuất trong nước.

Việc ông Trump đắc cử sẽ có những ảnh hưởng nhất định đến kinh tế Việt Nam. Cụ thể:

Về xuất khẩu, với chính sách tăng thuế nhập khẩu lên 10 -20% với hàng hóa của tất cả các nước khiến giá hàng hóa Việt Nam, đặc biệt là những mặt hàng chủ lực như may mặc, thủy sản, thép và tôn mạ…sẽ có giá đắt đỏ hơn. Từ đó giảm khả năng cạnh tranh với hàng hóa nội địa Mỹ. Bên cạnh đó, những cuộc điều tra chống lẩn tránh thuế và bán phá giá làm tăng chi phí và ảnh hưởng đến hoạt động kinh doanh của doanh nghiệp. Tuy nhiên, nếu Mỹ áp thuế 60% với hàng Trung Quốc, Việt Nam vẫn còn dư địa để mở rộng thị phần bởi số liệu cho thấy tiêu dùng tại Mỹ vẫn duy trì đà phục hồi tốt.

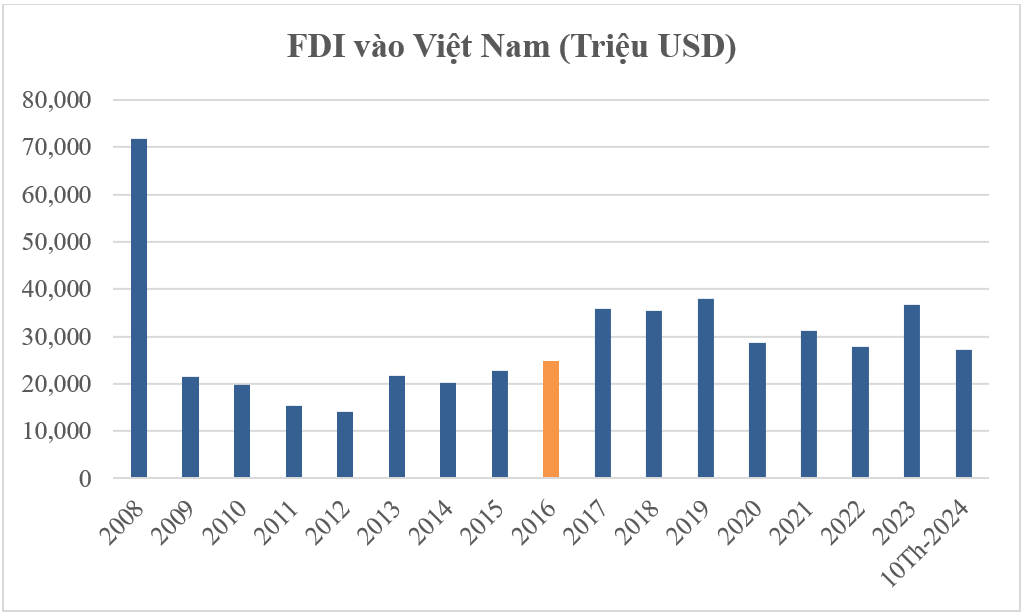

Về dòng vốn FDI, việc áp dụng các chính sách thuế mạnh tay nhắm vào Trung Quốc cho thấy khả năng chiến tranh thương mại Mỹ – Trung có thể xảy ra một lần nữa. Điều này sẽ đẩy mạnh quá trình dịch chuyển sản xuất ra khỏi Trung Quốc. Việt Nam vẫn sẽ được hưởng lợi từ xu hướng này và là điểm đến ưa thích của dòng vốn FDI do chính sách kinh tế ổn định, lực lượng lao động dồi dào với chi phí lao động thấp hơn so với một số nước trong khu vực Đông Nam Á.

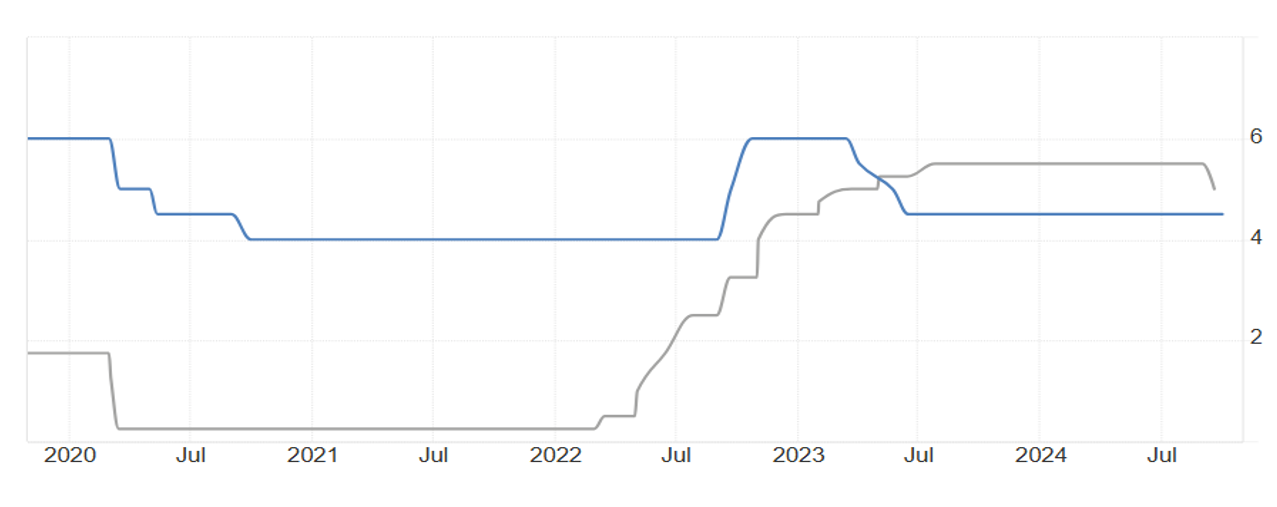

Về chính sách tiền tệ, các chính sách thúc đẩy tăng trưởng kinh tế nội địa của ông Trump đồng thời cũng gây ra nguy cơ tăng lạm phát. Từ đó, ảnh hưởng đến quá trình nới lỏng tiền tệ của Fed. Như vậy, đồng Việt Nam có thể phải chịu áp lực giảm giá, dẫn đến giảm dư địa nới lỏng chính sách tiền tệ của NHNN.

So sánh lãi suất của Việt Nam (đường màu xanh) và Mỹ (đường màu xám) trong 5 năm qua. Nguồn: Trading Economic

Những nhóm ngành nào sẽ chịu tác động?

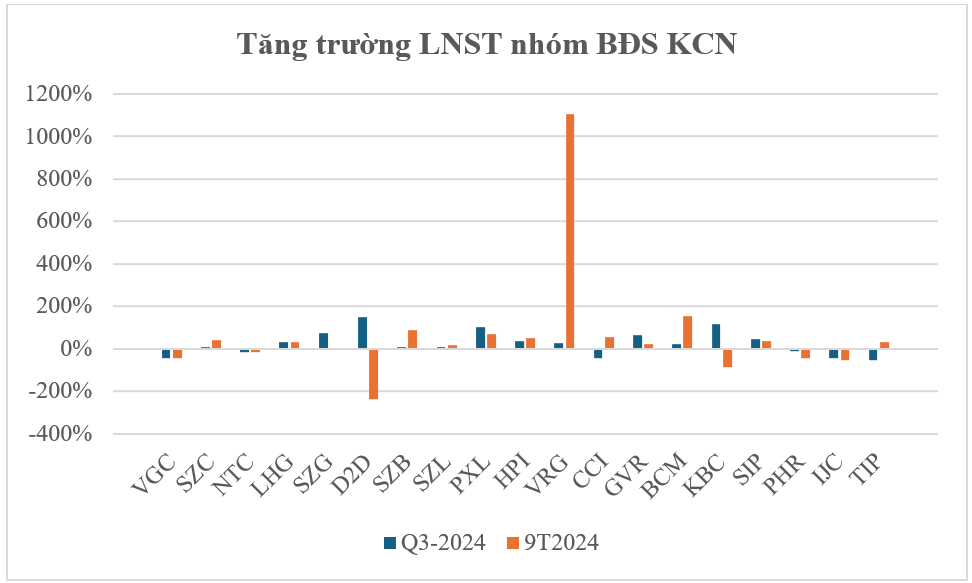

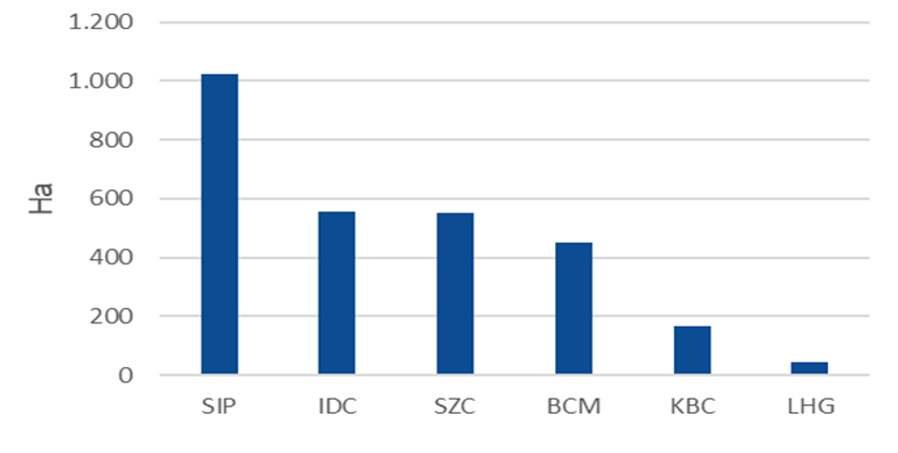

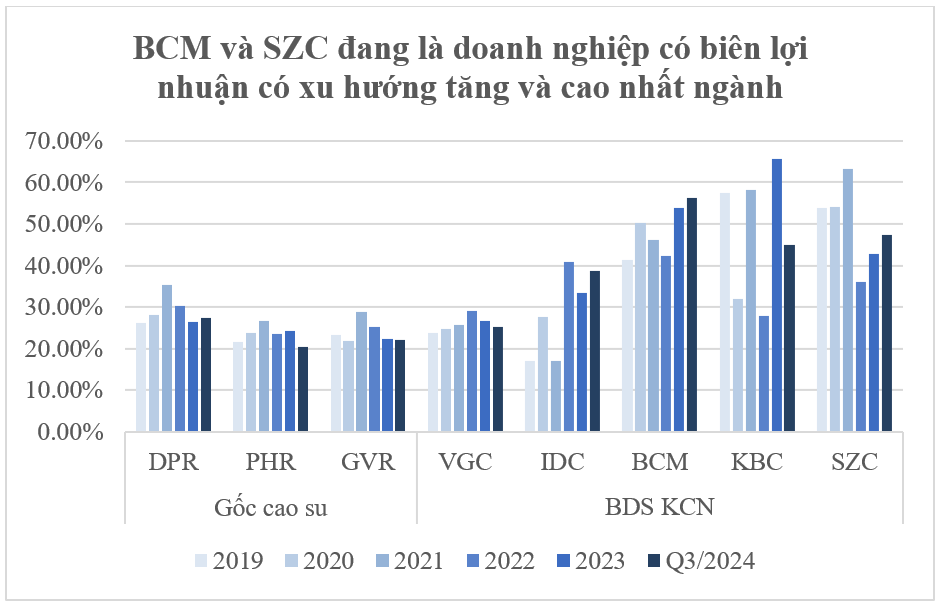

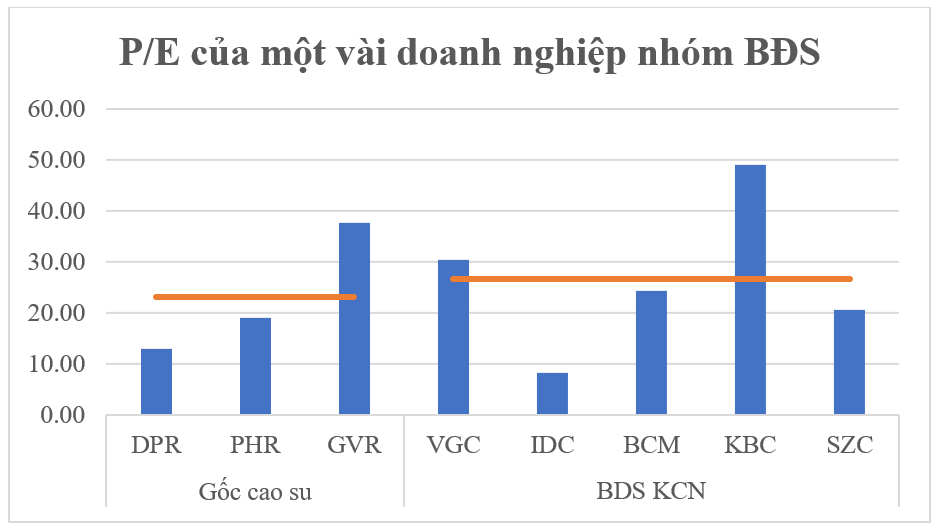

Nhóm bất động sản khu công nghiệp sẽ được hưởng lợi lớn nhất nhờ xu hướng dịch chuyển sản xuất khỏi Trung Quốc sẽ thúc đẩy giá và nhu cầu thuê đất tại các KCN, đặc biệt ở khu vực phía Nam do điều kiện tự nhiên thuận lợi và cơ sở hạ tầng đồng bộ . Trong quý 3, nhóm này ghi nhận kết quả kinh doanh tích cực khi nhiều doanh nghiệp công bố KQKD tăng trưởng 2 con số như IDC, KBC, LHG, SIP…Theo dự báo của CBRE, giá thuê BĐS KCN có thể tăng từ 3 – 7% từ nay đến năm 2028. Chúng tôi kỳ vọng xu hướng chuyển dịch sản xuất sẽ nâng giá cho thuê tăng khoảng 10%. Từ đó, tác động tích cực đến KQKD ngành này trong dài hạn. Trong ngành BĐS KCN, các DN có quỹ đất sẵn sàng cho thuê lớn sẽ có thể tận dụng được cơ hội từ sự chuyển dịch này. Theo đó, các cổ phiếu tiềm năng gồm KBC, SZC, IDC và BCM với tiềm năng từ việc tiếp tục mở rộng các dự án cũng như có dịch vụ công nghiệp đa dạng. Riêng KBC, khi KCN Tràng Duệ 3 đi vào hoạt động sẽ là một trong những nguồn cung chủ yếu tại khu vực phía Bắc trong những năm tiếp theo.

Quỹ đất của một số DN BĐS KCN

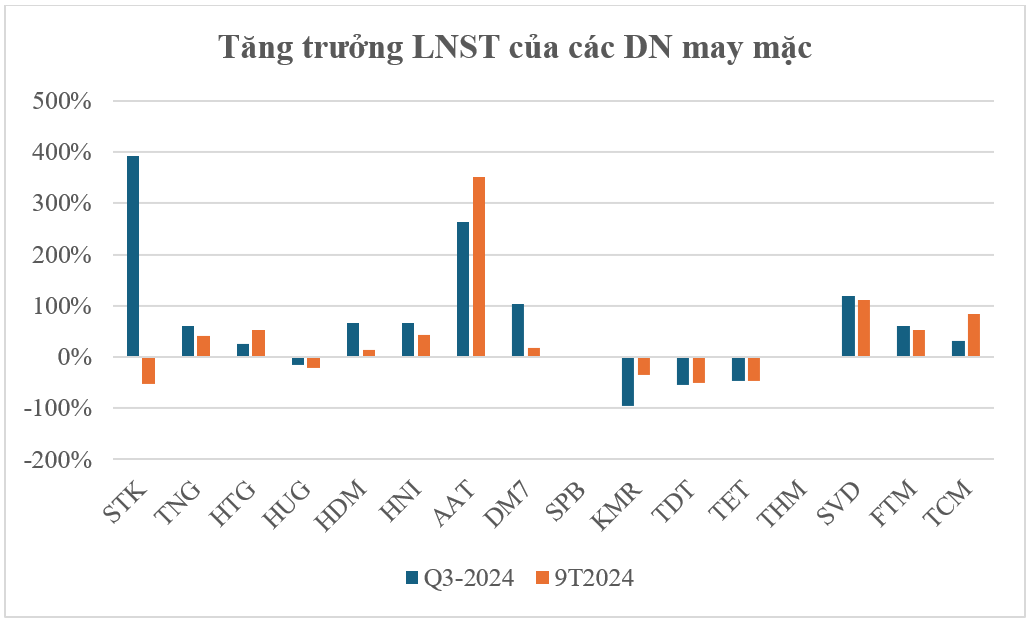

Nhóm xuất khẩu hàng may mặc vẫn còn dư địa để tăng trưởng do đây là ngành thâm dụng lao động cao nên khó có thể thay thế bởi thị trường nội địa. Xuất khẩu dệt may Việt Nam đang đứng top 3 trên thế giới, sau Trung Quốc và Bangladesh. và chủ yếu xuất khẩu sang thị trường Mỹ và EU. Trong bối cảnh tiêu dùng Mỹ đang trên đà hồi phục cũng như Trung Quốc giảm khả năng cạnh tranh do chính sách thuế, ngành may mặc kỳ vọng có thể tăng sản lượng và giá bán tại thị trường Mỹ.

Ngược lại, ngành thép, tôn mạ có thể gặp khó khăn do định hướng khôi phục sản xuất thép của Mỹ làm giảm sản lượng nhập khẩu và trong nhiệm kỳ trước đó của ông Trump, ngành này đã phải trải qua nhiều cuộc điều tra chống gian lận và bán phá giá, gây ảnh hưởng đến chi phí của doanh nghiệp.

TTCK sẽ có nhiều biến động mạnh.

Trong 2 lần bầu cử gần nhất là năm 2016 và 2020, VNINDEX đã ghi nhận nhịp tăng mạnh trong vòng 6 tháng kể từ khi cuộc bầu cử Mỹ kết thúc. Vì vậy, chúng tôi kỳ vọng diễn biến này sẽ lập lại trong cuộc bầu cử lần này. Tuy nhiên, chúng tôi đánh giá việc ông Trump đắc cử có thể tạo ra những biến động mạnh hơn cho cả thị trường chứng khoán Mỹ và Việt Nam do sự không chắc chắn về các chính sách của ông Trump trong dài hạn cũng như tác động đến môi trường kinh tế toàn cầu.