Trong bối cảnh nền kinh tế phục hồi và chuyển đổi số mạnh mẽ, việc lựa chọn các cổ phiếu tiềm năng sẽ là chìa khóa giúp nhà đầu tư gia tăng lợi nhuận bền vững. Bài viết này sẽ đề cập đến triển vọng của các ngành nghề trong nền kinh tế chung và gợi ý danh sách cổ phiếu tiềm năng, hy vọng có thể giúp nhà đầu tư xây dựng chiến lược đầu tư hợp lý.

| Cổ phiếu tiềm năng là những cổ phiếu thuộc các doanh nghiệp có triển vọng tăng trưởng mạnh mẽ trong tương lai. Các cổ phiếu này thường được kỳ vọng mang lại lợi nhuận cao nhờ vào nền tảng tài chính vững mạnh, tiềm năng ngành nghề, chiến lược kinh doanh hiệu quả và các yếu tố hỗ trợ từ môi trường kinh tế vĩ mô hoặc chính sách nhà nước. |

1. Cổ phiếu tiềm năng ngành ngân hàng

Triển vọng 2025 – Tăng trưởng tín dụng đạt mức cao 16 – 17%

VFS kỳ vọng năm 2025 sẽ là một năm tích cực của nền kinh tế nói chung và ngành ngân hàng nói riêng. Trong đó, tăng trưởng tín dụng kỳ vọng đạt mức cao từ 16 – 17% nhờ vào:

- Nhóm khách hàng doanh nghiệp: Duy trì đà tăng trưởng nhờ FDI, xuất nhập khẩu hồi phục và đầu tư công.

- Nhóm khách hàng cá nhân: Tăng trưởng từ mức nền thấp trong năm 2024 và sẽ có sự phục hồi đáng kể trong năm 2025.

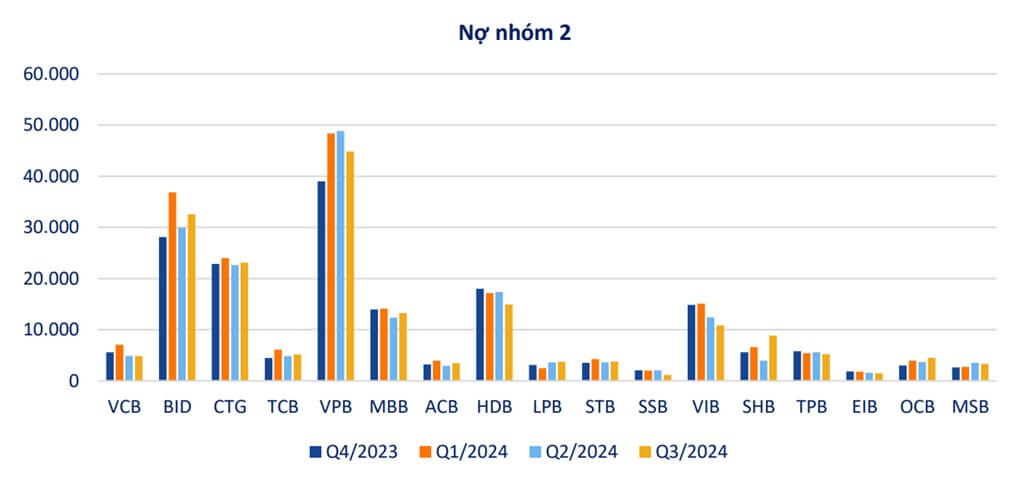

Nợ xấu đã trải qua giai đoạn khó khăn nhưng sẽ có sự phân hóa

- Tốc độ hình thành nợ xấu mới có xu hướng giảm cùng với đà hồi phục của nền kinh tế.

- Nhóm ngân hàng quốc doanh và tư nhân lớn với chất lượng tài sản tốt hơn và tệp khách hàng chất lượng hơn sẽ không gặp quá nhiều áp lực.

- Những ngân hàng có khẩu vị rủi ro cao tiếp tục sẽ gặp căng thẳng trong vấn đề xử lý nợ xấu.

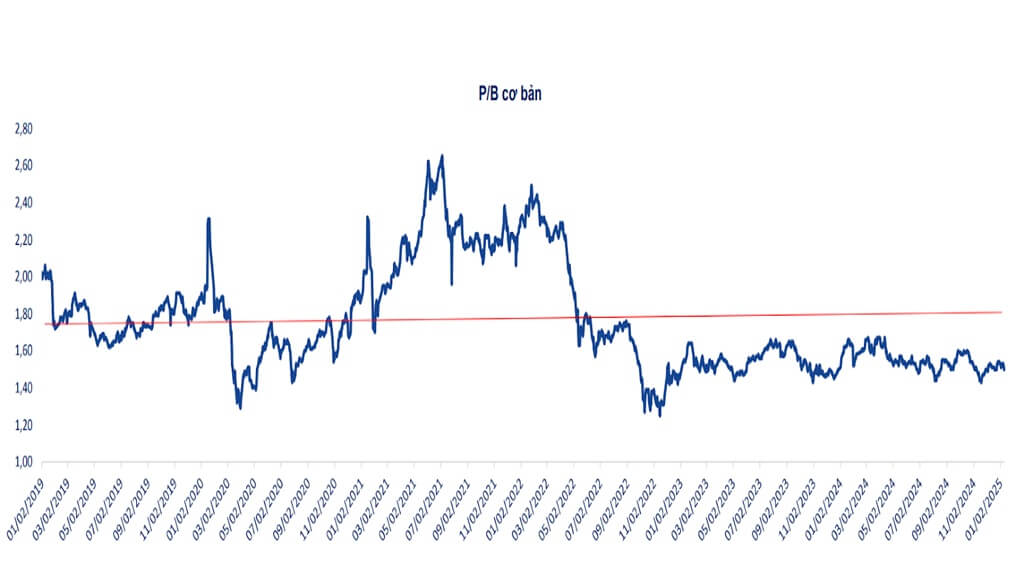

Định giá ngành ngân hàng ở mức hấp dẫn để đầu tư dài hạn

P/B ngành ngân hàng hiện đang ở mức 1,5 – thấp hơn so với trung bình ngành 5 năm gần nhất (1,75). Do đó, VFS cho rằng mức định giá hiện tại là mức khá hấp dẫn để đầu tư dài hạn đối với nhóm ngân hàng.

Tuy nhiên, giữa các ngân hàng khác nhau sẽ có sự phân hóa rõ rệt. Những ngân hàng có năng lực cạnh tranh và chiến lược kinh doanh rõ ràng, chất lượng tài sản lành mạnh, kiểm soát nợ xấu tốt sẽ là những ngân hàng được lựa chọn.

Danh sách cổ phiếu tiềm năng ngành ngân hàng:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| CTG – Ngân hàng TMCP Công Thương Việt Nam | 222,854.66 | 8.76 | 1.48 |

| STB – Ngân hàng TMCP Sài Gòn Thương Tín | 72,203.76 | 6.86 | 1.32 |

| TCB – Ngân hàng TMCP Kỹ thương Việt Nam | 185,452.36 | 6.39 | 1.26 |

| MBB – Ngân hàng TMCP Quân Đội | 141,572.73 | 5.42 | 1.05 |

2. Cổ phiếu tiềm năng ngành công nghệ thông tin

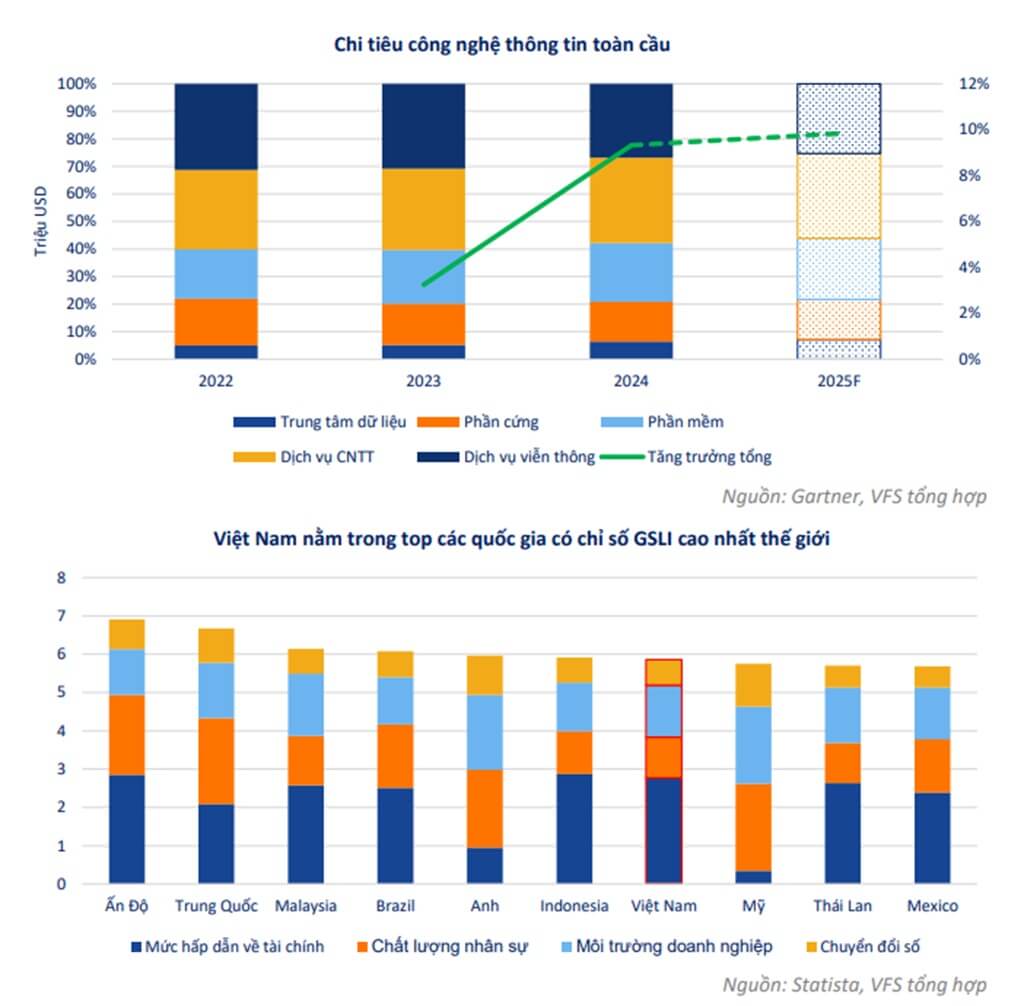

Ngành công nghệ thông tin dự báo sẽ tiếp tục đà tăng trưởng ổn định với mục tiêu đến năm 2025 đạt:

- Kinh tế số chiếm 20% GDP.

- Kinh tế số trong từng ngành đạt tối thiểu 10%.

- Thương mại điện tử chiếm trên 10% tổng bán lẻ.

- 80% doanh nghiệp sử dụng hợp đồng điện tử.

- 50% doanh nghiệp nhỏ và vừa sử dụng nền tảng số.

- 2% lực lượng lao động thuộc kinh tế số.

Dự báo về ngành Công nghệ thông tin và truyền thông (ICT):

- Doanh thu năm 2024 – ước tính đạt 4,24 triệu tỷ đồng, tăng khoảng 25% so với năm trước và vượt 17% kế hoạch năm.

- Doanh thu năm 2025 – Bộ Thông tin và Truyền Thông (TT-TT) đặt mục tiêu tăng trưởng với mức tăng 11% yoy, đạt 4,32 triệu tỷ đồng.

Động lực phát triển: Chuyển đổi số, khoa học công nghệ và đổi mới sáng tạo sẽ tiếp tục là động lực chính cho tăng trưởng kinh tế Việt Nam, mở ra cơ hội lớn cho các doanh nghiệp trong ngành CNTT.

List cổ phiếu tiềm năng cần theo dõi ngành công nghệ thông tin:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| FPT – CTCP FPT | 207,862.08 | 24.89 | 5.83 |

| CMG – CTCP Tập đoàn Công nghệ CMC | 9,394.05 | 25.68 | 2.37 |

| VGI – Tổng Công ty cổ phần Đầu tư Quốc tế Viettel | 245,939.94 | 44 | 6.90 |

3. Cổ phiếu tiềm năng ngành bán lẻ

Đối với ngành tiêu dùng thiết yếu, những chuỗi bán lẻ có lợi thế vẫn còn nhiều cơ hội mở rộng:

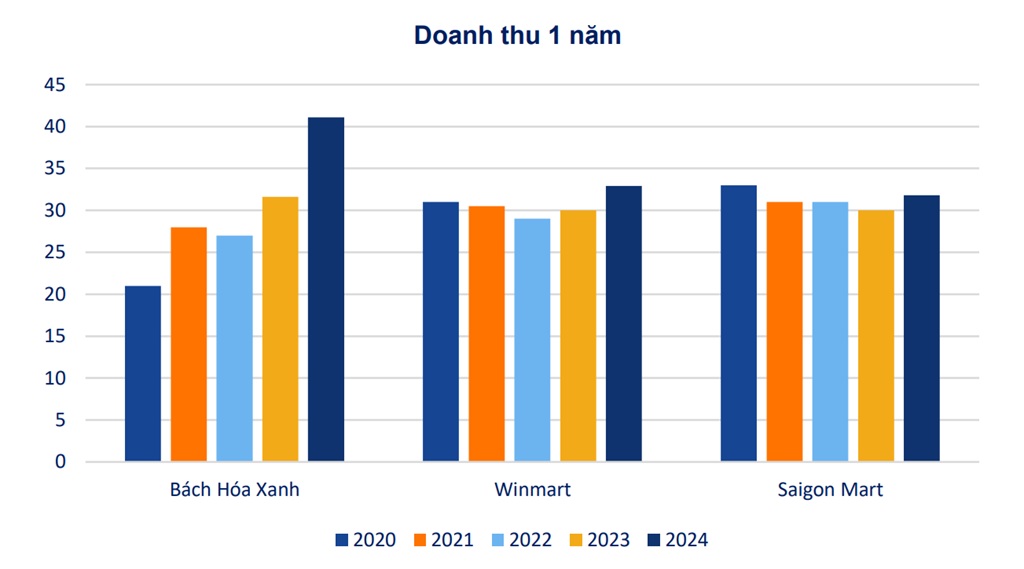

- Bách Hóa Xanh và Winmart: Tiếp tục mở rộng nhờ sự phục hồi kinh tế và tầng lớp trung lưu tăng lên, kèm theo xu hướng tiêu dùng hướng đến sản phẩm có thương hiệu. Năm 2024, cả hai chuỗi đều tăng trưởng doanh thu và lợi nhuận.

- Dự báo 2025: Bách Hóa Xanh và Winmart tiếp tục mở mới cửa hàng với dư địa phát triển lớn nhờ kinh tế hồi phục và thay đổi hành vi tiêu dùng.

Đối với ngành bán lẻ dược phẩm, phần thắng thuộc về Long Châu:

- Long Châu: Dẫn đầu thị trường với số lượng 1.943 cửa hàng (tăng 356 cửa hàng so với đầu năm) và biên lợi nhuận cải thiện dù tốc độ mở mới chậm lại.

- An Khang và Pharmacity: Đóng cửa hàng loạt để tái cơ cấu. An Khang còn 326 cửa hàng, Pharmacity gần 1.000 cửa hàng.

- Dự báo 2025: Long Châu sẽ tập trung tối ưu lợi nhuận. An Khang và Pharmacity tiếp tục tìm công thức kinh doanh có lãi.

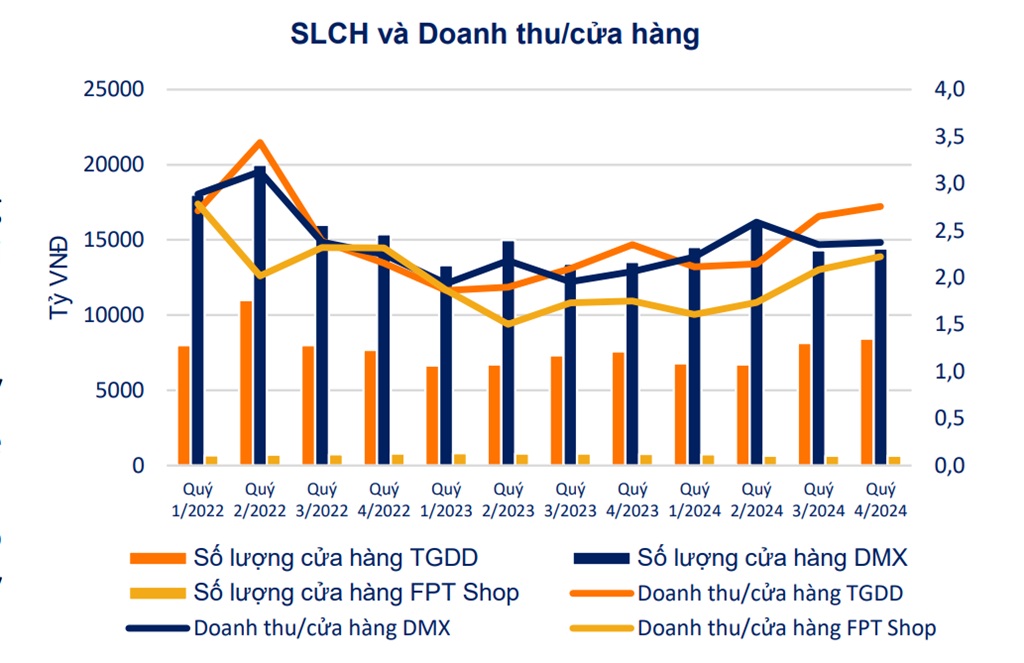

Ngành ICT sẽ tiếp đà hồi phục nhưng không có đột biến:

- Thế Giới Di Động và FPT Shop: Hồi phục doanh thu/cửa hàng và biên lợi nhuận nhờ tái cơ cấu và kết thúc cuộc chiến giá.

- Dự báo 2025: Tiếp tục phục hồi nhờ sức mua tăng và hiệu quả từ nỗ lực cơ cấu lại hệ thống.

Đối với ngành trang sức, cách lựa chọn cổ phiếu tiềm năng là chọn các chuỗi bán lẻ trang sức còn nhiều dư địa cho việc mở rộng thị phần:

- Thị trường còn nhiều dư địa mở rộng khi các chuỗi lớn chỉ chiếm 40% thị phần, còn lại chủ yếu thuộc về cửa hàng truyền thống.

- PNJ dẫn đầu về quảng bá thương hiệu, mẫu mã đa dạng và chính sách hợp lý, có nhiều tiềm năng mở rộng thị phần.

- Dự báo 2025, các chuỗi lớn (nhất là PNJ) sẽ tận dụng sự thay đổi hành vi tiêu dùng để mở rộng thị phần và cửa hàng mới.

PNJ có nhiều tiềm năng mở rộng thị phần trong năm tới

Cổ phiếu theo dõi ngành bán lẻ:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| MWG – CTCP Đầu tư Thế giới Di động | 85,642.97 | 23.06 | 3.05 |

| PNJ – CTCP Vàng bạc Đá quý Phú Nhuận | 31,999.62 | 15.16 | 2.87 |

| MSN – CTCP Tập đoàn Masan | 98,383.25 | 49.03 | 2.41 |

4. Cổ phiếu tiềm năng ngành bất động sản

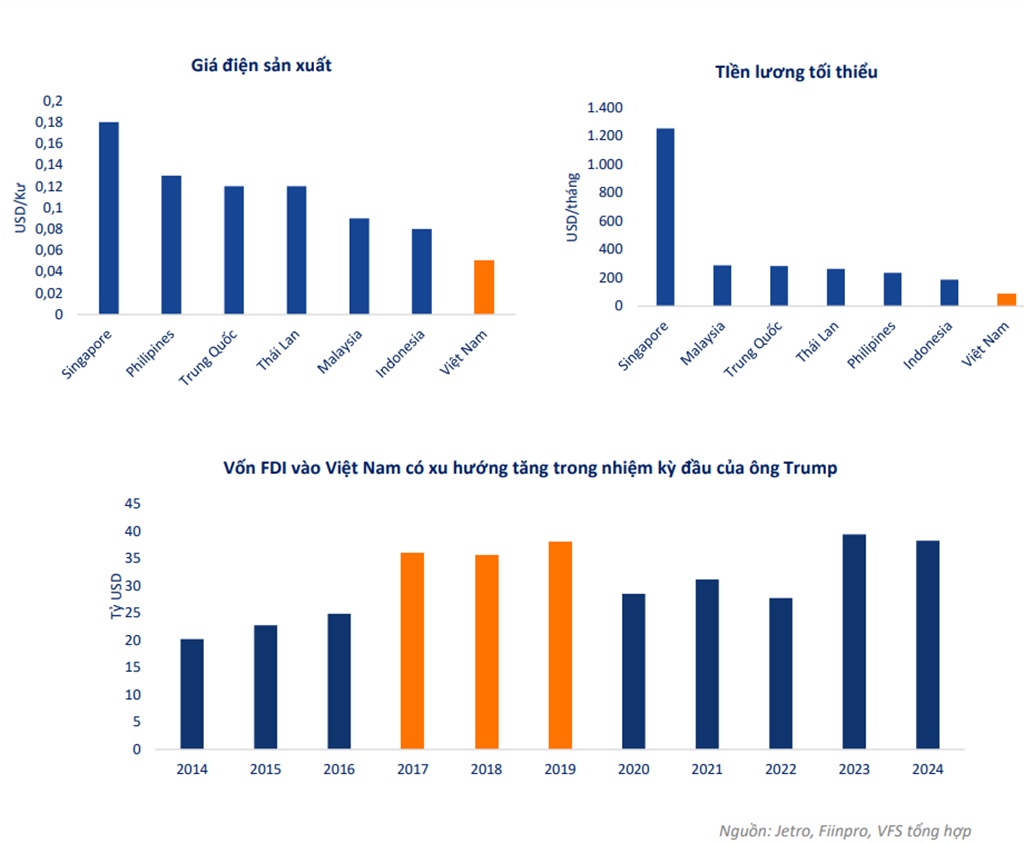

Dòng vốn FDI tăng trưởng đều tác động tích cực đến nhu cầu thuê đất:

- Năm 2024, Việt Nam ghi nhận 38,2 tỷ USD vốn FDI đăng ký (-2,5% so với cùng kỳ) và 25 tỷ USD vốn FDI thực hiện (+9% so với cùng kỳ).

- Ngành công nghiệp chế biến chế tạo dẫn đầu với 25 tỷ USD (66,9% tổng vốn), tiếp theo là bất động sản (16,5% tổng vốn).

- Bắc Ninh và Hải Phòng dẫn đầu thu hút FDI với lần lượt 5,1 tỷ USD (+189%) và 4,9 tỷ USD (+51,4%).

- Tốc độ tăng trưởng FDI đăng ký chậm lại từ Q2/2024 do ảnh hưởng của chính sách kinh tế toàn cầu, nhưng FDI thực hiện vẫn tăng nhờ các tập đoàn lớn mở rộng sản xuất tại Việt Nam.

Dòng vốn FDI đăng ký vào Việt Nam tăng dần qua các tháng năm 2024

Nguồn cung tiếp tục cải thiện trong thời gian tới:

- Quyết định 227/QĐ/TTg giúp nới lỏng hạn chế quỹ đất và đơn giản hóa thủ tục cấp phép KCN ở các tỉnh Bắc Ninh, Hải Dương, Hưng Yên.

- Năm 2024 có 27 KCN được phê duyệt đầu tư (~6.300 ha), tập trung ở khu vực Đông Bắc đồng bằng sông Hồng và các tỉnh phía Nam như Đồng Nai, Bình Dương, Vũng Tàu.

- Cơ sở hạ tầng đang được cải thiện với các tuyến cao tốc, cảng biển và sân bay lớn, giúp kết nối kinh tế vùng hiệu quả hơn.

Nhiều KCN ở phía Bắc và phía Nam dự kiến sẽ đi vào hoạt động trong năm 2024

Giá cho thuê đất sẽ duy trì xu hướng tăng:

- Tại miền Bắc, giá thuê trung bình Q3/2024 đạt 137 USD/m2/kỳ hạn, tăng 4,6% theo năm với tỷ lệ lấp đầy 80%.

- Tại miền Nam, giá thuê đạt 174 USD/m2/kỳ hạn (+1%) do thiếu nguồn cung mới.

- CBRE dự báo giá thuê tăng 7%-9%/năm từ 2024–2027, với tốc độ tăng giá mạnh hơn ở miền Bắc nhờ lợi thế quỹ đất mới.

Chuyển đổi đất cao su sang đất KCN tại khu vực phía Nam giúp cải thiện nguồn cung trong trung và dài hạn:

- Năm 2025, diện tích đất KCN chuyển đổi từ đất cao su ở Đồng Nai, Bình Dương, Bình Phước, Vũng Tàu đạt tổng cộng hơn 16.000 ha, giúp tăng nguồn cung cho phía Nam.

- Tuy gặp khó khăn về cơ sở hạ tầng và chi phí xây dựng, việc chuyển đổi đất vẫn có lợi nhờ diện tích lớn và giải phóng mặt bằng nhanh.

Nhiều khu vực phía Nam tăng chuyển đổi đất cao su sang đất KCN

Ngành bất động sản hưởng lợi từ xu hướng chuyển dịch sản xuất;

- Xu hướng “Trung Quốc +1” tiếp tục thúc đẩy FDI vào Việt Nam do chi phí lao động và sản xuất cạnh tranh.

- Việt Nam hưởng lợi từ quan hệ đối tác chiến lược với Mỹ, Nhật, Úc, Pháp, Trung Quốc và các hiệp định thương mại tự do với hơn 60 quốc gia.

- Môi trường kinh tế chính trị ổn định và điều hành chính sách linh hoạt cũng giúp Việt Nam duy trì sức hút đầu tư quốc tế.

Cổ phiếu theo dõi ngành bất động sản:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| BCM – Tổng Công ty Đầu tư và Phát triển Công nghiệp – CTCP | 78,660 | 35.73 | 3.86 |

| KBC – Tổng Công ty Phát triển Đô thị Kinh Bắc – CTCP | 22,951.38 | 53.92 | 1.10 |

| SZC – CTCP Sonadezi Châu Đức | 8,315.35 | 24.74 | 2.65 |

| IDC – Tổng Công ty IDICO – CTCP | 18,942 | 9.40 | 2.61 |

5. Cổ phiếu tiềm năng ngành dầu khí

Từ trước đến nay, cổ phiếu dầu khí thường mang tính đầu cơ nên khó dự báo lợi nhuận. Tuy nhiên, giá dầu năm 2025 được dự báo là sẽ duy trì ổn định ở mức cao. Các mỏ khí đang đến giai đoạn cuối nên cần đẩy mạnh khai thác mới. Các dự án lớn như: Lô B, Sư Tử Trắng (giai đoạn 2), Đại Hùng (giai đoạn 3), Kình ngư trắng, Lạc Đà vàng… liên tiếp được triển khai, dự tính tổng vốn đầu tư giai đoạn 2023 – 208 đạt 8 tỷ USD (gấp đôi giai đoạn trước).

Một số cổ phiếu ngành dầu khí được dự đoán khá tiềm năng trong thời gian tới:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| PLX – Tập đoàn Xăng Dầu Việt Nam | 54,571.94 | 19.06 | 1.88 |

| PVS – Tổng Công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam | 16,776.62 | 14.08 | 1.12 |

| PVD – Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí | 13,646.85 | 19.49 | 0.84 |

| BSR – CTCP Lọc hóa Dầu Bình Sơn | 62,785.12 | 102.67 | 1.13 |

| OIL – Tổng Công ty Dầu Việt Nam – CTCP | 13,755.25 | 34.45 | 1.21 |

6. Cổ phiếu tiềm năng ngành cảng biển

Nhóm cảng biển: Sản lượng container có thể tiếp tục hồi phục – Dự kiến tăng 118% so với cùng kỳ năm trước.

- Miền Bắc: Đóng góp chủ yếu từ cảng Hải Phòng (cảng HITC Lạch Huyện và Nam Đình Vũ).

- Miền Nam: Cảng Bà Rịa Vũng Tàu, đặc biệt là cảng Gemalink tăng trưởng khoảng 70% do tình trạng tắc nghẽn tại cảng Singapore trong quý 2 khiến các tài container có xu hướng dịch chuyển sang các cảng khác trong khu vực.

Nguyên nhân tăng trưởng:

- Phục hồi nhu cầu xuất nhập khẩu nội địa và quốc tế.

- Tăng trưởng tại các cảng nước sâu phục vụ tuyến nội Á và dài đi Mỹ, EU.

- Dự báo nhu cầu TEU container tăng trưởng 3 – 4% toàn cầu.

Nhóm cảng biển mở rộng công suất tại khu vực cảng Hải Phòng và Cái Mép – Thị Vải:

- Hải Phòng: Cảng Lạch Huyện 3 – 4 (PHP) tăng thêm 1,1 triệu TEU. Cảng Lạch Huyện 5 – 6 công suất 1,8 triệu TEU. Cảng Nam Đình Vũ (GMD) tăng thêm 500 nghìn TEU.

- Cái Mép – Thị Vải: CMIT và Gemalink nâng công suất lên lần lượt 2 triệu TEU và 3 triệu TEU/năm.

Sự mở rộng mạnh mẽ của các hãng tàu lớn tại Việt Nam giúp việc khai thác các cảng hiệu quả hơn và tăng sản lượng hàng hóa qua các cảng.

- Maersk: Sở hữu 41% cổ phần tại cảng CMIT.

- MSC: Hợp tác khai thác các bến Lạch Huyện với PHP và Hateco. Liên doanh phát triển cảng Cần Giờ với SGP (tỷ lệ góp vốn dự kiến là 49%/51%). Hợp tác với Premier Alliance và ZIM trên nhiều tuyến thương mại.

Nhóm cảng biển: Dự án cảng Cần Giờ – Tiềm năng lớn trong dài hạn

Quy mô: 571 ha, công suất tối đa 16,9 triệu TEU.

Lợi ích:

- Thu hút hàng hóa từ Thái Lan, Philippines nhờ sự hậu thuẫn của MSC.

- Chia sẻ sản lượng với cụm cảng CM-TV khi nhu cầu XNK tăng.

- Tích cực cho các doanh nghiệp như MVN, SGP.

Nhóm vận tải biển: Giá cược vận tải dự kiến duy trì xu thế tăng do bất ổn địa chính trị

- Giá cước vận tải dự báo tiếp tục tăng do bất ổn địa chính trị ở Biển Đỏ và nguy cơ đình công mới tại các cảng biển Mỹ.

- Giá thuê tàu 1.800 TEU dự kiến dao động 25.000 – 30.000 USD/ngày.

Quy tắc chọn cổ phiếu tiềm năng ngành cảng biển:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| HAH – CTCP Vận tải và Xếp dỡ Hải An | 6,431.18 | 9.28 | 1.62 |

| GMD – CTCP Gemadept | 25,377.13 | 13.37 | 1.84 |

| VOS – CTCP Vận tải Biển Việt Nam | 2,352 | 7.06 | 1.19 |

| PHP – CTCP Cảng Hải Phòng | 13,993.89 | 18.14 | 2.30 |

7. Cổ phiếu tiềm năng ngành thép

Tóm tắt thị trường ngành thép:

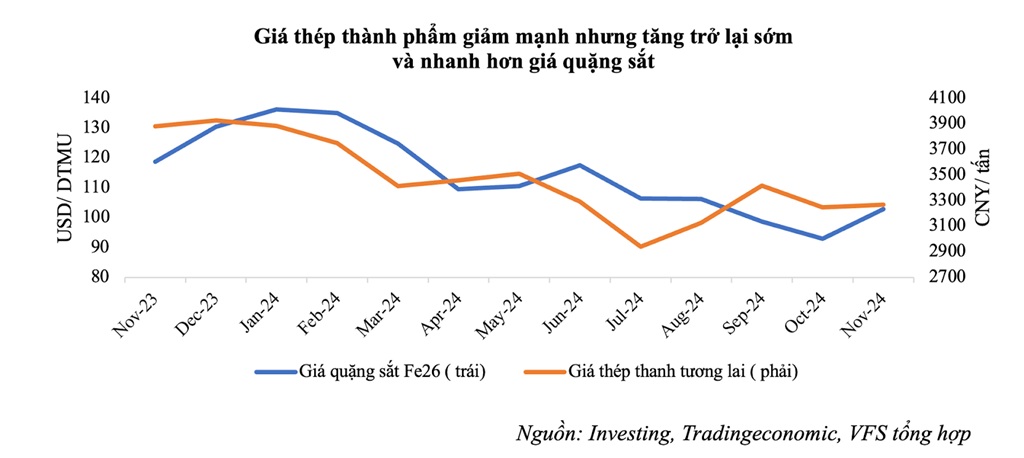

- Nhu cầu tăng trở lại: 9 tháng đầu năm 2024, sản lượng tiêu thụ thép tăng 6,5% YoY. Riêng quý III, tiêu thụ tôn mạ +22%, HRC +45%, xuất khẩu +22%.

- Giá thép kỳ vọng tăng: Dự báo +4% cuối 2024, +8% năm 2025.

- Hỗ trợ từ chính sách: Bộ Công Thương dự kiến áp dụng biện pháp chống bán phá giá với thép Trung Quốc.

- Biên lợi nhuận cải thiện: Giá thép thành phẩm phục hồi mạnh hơn giá nguyên liệu (giá thép thanh +17%, trong khi quặng sắt +11,5% từ đáy tháng 10).

- Rủi ro: Mỹ có thể áp thuế chống bán phá giá với thép nhập khẩu, khiến doanh nghiệp Việt Nam đẩy mạnh tiêu thụ nội địa.

Sau khi đã tạo đáy vào Quý 3 và Quý 4 năm 2022, ngành đã có xu hướng tăng trưởng trở lại. Ngành thép được hưởng lợi rất lớn từ đầu tư công. Trên thị trường xây dựng, đầu tư công gánh tới 30%, bởi vậy, có thể coi đây là tín hiệu tích cực cho ngành thép không chỉ ở hiện tại mà còn trong năm 2025.

Cổ phiếu theo dõi ngành thép:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| HPG – CTCP Tập đoàn Hòa Phát | 181,973.32 | 14.22 | 1.55 |

| HSG – CTCP Tập đoàn Hoa Sen | 11,891.81 | 19.34 | 1 |

| NKG – CTCP Thép Nam Kim | 4,881.15 | 8.42 | 0.78 |

| TDS – CTCP Thép Thủ Đức – VNSTEEL | 144.26 | 260.76 | 0.64 |

| TVN – Tổng Công ty Thép Việt Nam – CTCP | 6,508.80 | 28.06 | 0.67 |

8. Cổ phiếu tiềm năng ngành xây dựng hạ tầng – vật liệu xây dựng

Doanh nghiệp xây dựng hạ tầng hưởng lợi từ việc đầu tư công được chú trọng trong năm 2025

- Kế hoạch vốn đầu tư công năm 2025 dự kiến khoảng 790 nghìn tỷ đồng (+20,2% yoy), mức cao thứ 2 trong giai đoạn 2021 – 2025. Trong đó, trọng tâm đầu tư cho các dự án dự kiến hoàn thành trong kỳ kế hoạch trung hạn; đồng thời bố trí vốn cho công tác chuẩn bị đầu tư các dự án khởi công mới trong thời gian tiếp theo.

- Luật đầu tư công sửa đổi giúp kỳ vọng giải ngân vốn cao, tạo động lực tăng trưởng cho ngành xây dựng hạ tầng và vật liệu xây dựng.

- Hoạt động thi công dự án đã phục hồi trong năm 2024 khi giá trị hàng tồn kho của nhiều doanh nghiệp xây dựng hạ tầng (HHV, VCG, C4G,…) liên tục tăng.

- Với việc tiến độ triển khai các dự án dự án còn tương đối thấp, dư địa cho ngành xây dựng hạ tầng còn rất lớn trong năm 2025 khi các dự án sẽ chịu áp lực hoàn thành đúng tiến độ trong năm cuối của kế hoạch đầu tư trung hạn.

Giá cát và đá tiếp tục tăng ổn định trong khi giá thép và xi măng kỳ vọng sẽ ghi nhận sự khởi sắc

Giá vật liệu xây dựng hạ tầng:

- Nửa đầu năm 2024, giá vật liệu tăng khoảng 2% do nguồn cung hạn chế.

- Tiến độ các dự án hạ tầng bị ảnh hưởng do thiếu nguyên vật liệu:

○ Đường vành đai 3 TP.HCM: Nhu cầu cát đắp nền 4,7 triệu m³ nhưng chỉ huy động được khoảng 1,35 triệu m³ (tính đến cuối tháng 11/2024).

○ Cao tốc Cần Thơ – Cà Mau: Nhu cầu cát 86.000 m³/ngày, nguồn cung chỉ đạt trung bình 36.000 m³/ngày. - Dự báo 2025, giá cát và đá xây dựng bình quân có thể tăng 2% (so với giữa năm) và khoảng 5% cả năm do đầu tư công tăng trong khi nguồn cung hạn chế.

Giá vật liệu xây dựng nhà ở:

- Thép: Hồi phục gần 5% trong quý 1/2024 nhưng chững lại trong quý 2. Dự báo 2025 có thể hồi phục khoảng 5% khi thị trường bất động sản dần phục hồi.

- Xi măng: Giá đi ngang từ năm 2023 và chưa có dấu hiệu tăng trong nửa cuối năm 2024.

Tác động và cơ hội:

- Giá nguyên vật liệu dự kiến tăng 5% – 7% trong năm 2025 do nhu cầu tăng.

- Doanh nghiệp xây dựng có thể bị ảnh hưởng về biên lợi nhuận.

- Doanh nghiệp vật liệu xây dựng đứng trước cơ hội phục hồi sau giai đoạn ảm đạm.

Danh sách cổ phiếu theo dõi ngành xây dựng hạ tầng:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| HHV – CTCP Đầu tư Hạ tầng Giao thông Đèo Cả | 5,554.48 | 17.56 | 0.81 |

| VCG – Tổng Công ty cổ phần Xuất nhập khẩu và Xây dựng Việt Nam | 12,959.55 | 12.75 | 1.17 |

| C4G – CTCP Tập đoàn CIENCO4 | 3,144.25 | 17.32 | 0.80 |

| FCN – CTCP FECON | 2,487.54 | 264.17 | 0.74 |

Cổ phiếu theo dõi ngành vật liệu xây dựng:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| HPG – CTCP Tập đoàn Hòa Phát | 181,973.32 | 14.22 | 1.55 |

| HSG – CTCP Tập đoàn Hoa Sen | 11,891.81 | 19.34 | 1 |

| KSB – CTCP Khoáng sản và Xây dựng Bình Dương | 2,311.76 | 40.39 | 0.88 |

| DHA – CTCP Hóa An | 602.30 | 11.68 | 1.41 |

9. Cổ phiếu tiềm năng ngành dệt may

Triển vọng ngành dệt may 2025: Mảng xơ, sợi mở rộng chiều ngang trong lúc biên lợi nhuận còn thấp.

Doanh nghiệp đầu tư mở rộng sản xuất và nghiên cứu xơ, sợi tái chế:

STK (Dự án Sợi tổng hợp Unitex):

- Nhà máy Unitex đã hoàn thiện lắp đặt và chạy thử hệ thống, sẵn sàng sản xuất. Đang chờ hoàn tất thủ tục phòng cháy chữa cháy, dự kiến đi vào sản xuất thương mại từ quý 2/2025.

- Công suất dự kiến 60.000 tấn sợi/năm (bao gồm Sợi POY, DTY, sợi tái chế), gấp đôi công suất hiện tại.

- Liên tục nghiên cứu và phát triển các loại sợi mới thân thiện môi trường và có giá trị gia tăng cao như COOL FEEL, 8-mountain-flat, sợi chập spandex.

TCM (Công ty dệt may Thành Công): Phát triển các loại vải chống cháy và sợi vải tái chế, thân thiện môi trường như Polyester, Viscose, Cotton tái chế.

Recover (Nhà sản xuất xơ bông toàn cầu):

- Khai trương cơ sở sản xuất thứ 4 tại Việt Nam (KCN Nhơn Trạch 2), dự kiến hoạt động từ đầu năm 2025.

- Công suất dự kiến 10.000 tấn sợi tái chế chất lượng cao/ năm nhưng ít tác động tới môi trường.

Biên lợi nhuận ngành dệt thấp do đơn hàng giá rẻ và giá xơ, sợi thành phẩm thấp:

Sợi bông:

- Nhu cầu hàng thành phẩm yếu, hàng tồn kho gia tăng → giá bông đầu vào và đầu ra liên tục ở mức thấp.

Sợi tổng hợp:

- Phân cực với sợi bông khi giá polyester và viscose ổn định hơn do giá dầu đi ngang.

- Lực cung bị hạn chế và thay đổi nhu cầu từ sản phẩm hạ nguồn (xơ và sợi polyester) → giá sợi tổng hợp duy trì ổn định, đặc biệt tại Trung Quốc và Ấn Độ.

Cổ phiếu theo dõi ngành dệt may:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| MSH – CTCP May Sông Hồng | 4,590.86 | 10.06 | 2.18 |

| TCM – CTCP Dệt may – Đầu tư – Thương mại Thành Công | 4,196.43 | 14.68 | 1.86 |

| VGT – Tập đoàn Dệt May Việt Nam | 6,850 | 15.21 | 0.73 |

10. Cổ phiếu tiềm năng ngành phân bón – hóa chất

Giá phốt pho vàng đang trong xu hướng hồi phục nhưng chưa thể tăng mạnh do sự phân hóa giữa các khu vực và yếu tố cung cầu. Dưới đây là những yếu tố chính tác động đến giá phốt pho vàng hiện tại:

Nhu cầu tăng trưởng trở lại:

- Ngành bán dẫn, đặc biệt là AI và pin xe điện, đang thúc đẩy nhu cầu sử dụng phốt pho vàng.

- Dự báo thị trường bán dẫn toàn cầu sẽ tăng trưởng 12,5% vào năm 2025, đạt 717 tỷ USD.

Nguồn cung hạn chế:

- Trữ lượng và sản lượng khai thác quặng phosphate ngày càng giảm.

- Trung Quốc, nước xuất khẩu phốt pho lớn nhất trước đây, đã giảm mạnh xuất khẩu từ 113.000 tấn (2004) xuống dưới 1.000 tấn (2023), do ưu tiên sử dụng nội địa.

Sự phân hóa giữa các khu vực:

- Châu Âu & Bắc Mỹ: Hàng tồn kho cao, nhu cầu yếu và gián đoạn chuỗi cung ứng khiến giá tiếp tục giảm.

- Châu Á: Giá photphat có dấu hiệu phục hồi nhẹ từ mức đáy tháng 7/2023.

Xút (NaOH) – Sự liên kết giữa nhu cầu thấp và mức cung hạn chế sẽ giúp giá cân bằng:

Nhu cầu Alumina (Nhôm Oxit – sản phẩm đầu ra chiếm phần lớn của xút) toàn cầu yếu ở đầu năm và phục hồi vào cuối năm:

- Thị trường Trung Quốc được kỳ vọng sẽ là thị trường chính trong việc hồi phục nhu cầu nhờ ngành công nghiệp xây dựng tăng trở lại. Đặc biệt khi năm 2025, Trung Quốc cam kết sẽ chi tiêu công nhiều hơn để thúc đẩy tiêu dùng và hỗ trợ nền kinh tế với mục tiêu tăng trưởng là 5%.

- Tại Hoa Kỳ, mất nguồn cung alumina từ các nhà sản xuất lớn như Rio Tinto và Alcoa (tổng công suất 5,19 triệu tấn) khiến nhu cầu xút giảm, nhưng kỳ vọng các nhà máy sẽ trở lại hoạt động bình thường từ Q3/2025, giúp giá xút tăng nhẹ.

Chuỗi cung ứng bị gián đoạn tại Hoa Kỳ khiến nguồn cung đẩy ra thị trường bị hạn chế: Các cuộc đàm phán lao động đường sắt gặp khó khăn do xung đột giữa các công đoàn vận tải tại Tuyến đường CSX và Union Pacific → Thời gian giao hàng xút được điều chỉnh từ 14 ngày đối với xe tải hàng rời, toa tàu và bao tải siêu lớn, lên đến 21-28 ngày.

Phân bón – Biên lợi nhuận gộp dự kiến tăng cao nhờ giá đầu vào giảm:

Giá nguyên liệu đầu vào có thể tăng nhẹ so với đầu năm

- Giá than đá Newcastle tiếp tục giảm do cung cao kỷ lục và nhu cầu yếu tại Trung Quốc. Sản lượng than Trung Quốc đạt mức kỷ lục 14,27 triệu tấn/ngày (tháng 11/2024), nhưng tiêu thụ giảm do thủy điện dồi dào.

- Dự báo tổng cầu than Trung Quốc năm 2024 tăng 1% so với 2023 và đạt đỉnh vào 2025, nhưng giá than khó tăng mạnh do xu hướng chuyển dịch sang năng lượng tái tạo. Giá dự kiến ở mức 110-120 USD/tấn trong năm 2025.

- Giá khí tự nhiên tăng mạnh trên 4,1 USD/MMBtu do dự báo thời tiết lạnh bất thường tại Đông Âu và Hoa Kỳ, cùng với việc đường ống khí giữa Nga và Ukraine ngừng hoạt động đã gây áp lực tăng giá.

Giá phân bón nội địa hồi phục do kỳ vọng nhu cầu đầu năm cao

- Phân DAP: Nhu cầu ổn định và dự kiến tăng nhẹ vào vụ mùa Đông Xuân. Trung Quốc hạn chế xuất khẩu từ T12/2024, khiến nguồn cung giảm, giúp phân bón nội địa có lợi thế hơn trong cạnh tranh xuất khẩu.

- Phân bón gốc phosphate: Nhu cầu tăng do diện tích canh tác giảm, trong khi dân số tăng đòi hỏi năng suất nông nghiệp cao hơn, thúc đẩy việc sử dụng phân phosphate để cải thiện sản lượng.

Cổ phiếu theo dõi ngành phân bón – hóa chất:

| Cổ phiếu | Vốn hóa (tỷ đồng) | Chỉ số P/E | Chỉ số P/B |

| DGC – CTCP Tập đoàn Hóa chất Đức Giang | 42,079.45 | 14.06 | 3.05 |

| DDV – CTCP DAP – VINACHEM | 3,009.86 | 17.85 | 1.70 |

| DCM – CTCP Phân bón Dầu khí Cà Mau | 18,873.11 | 14.41 | 1.88 |

Lưu ý:

|

Các cổ phiếu tiềm năng là chìa khóa giúp nhà đầu tư tối ưu danh mục và gia tăng lợi nhuận bền vững. Tuy nhiên, nhà đầu tư cần kết hợp phân tích kỹ thuật, đánh giá tài chính và theo dõi sát sao biến động thị trường. Việc nghiên cứu kỹ lưỡng và ra quyết định dựa trên dữ liệu sẽ giúp giảm thiểu rủi ro và nâng cao cơ hội thành công.

Bài viết này được tổng hợp bởi đội ngũ chuyên gia của Chứng khoán Nhất Việt (VFS) – một trong những đơn vị uy tín hàng đầu trong phân tích kỹ thuật và tư vấn đầu tư chứng khoán. Follow VFS để cập nhật những chiến lược đầu tư thông minh nhất!

Nhà đầu tư có thể liên hệ với VFS qua Hotline (+84 28) 6255 6586 (Chi nhánh TP.HCM) hoặc (+84 24) 3928 8222 (Chi nhánh Hà Nội) để được giải đáp chi tiết hơn.

|